Successieplanning: vastgoed fiscaal voordelig overdragen aan de volgende generatie

Een goed doordachte successieplanning is essentieel om te voorkomen dat erfgenamen later geconfronteerd worden met hoge erfbelastingen, vooral wanneer er een aanzienlijk onroerend vermogen is opgebouwd.

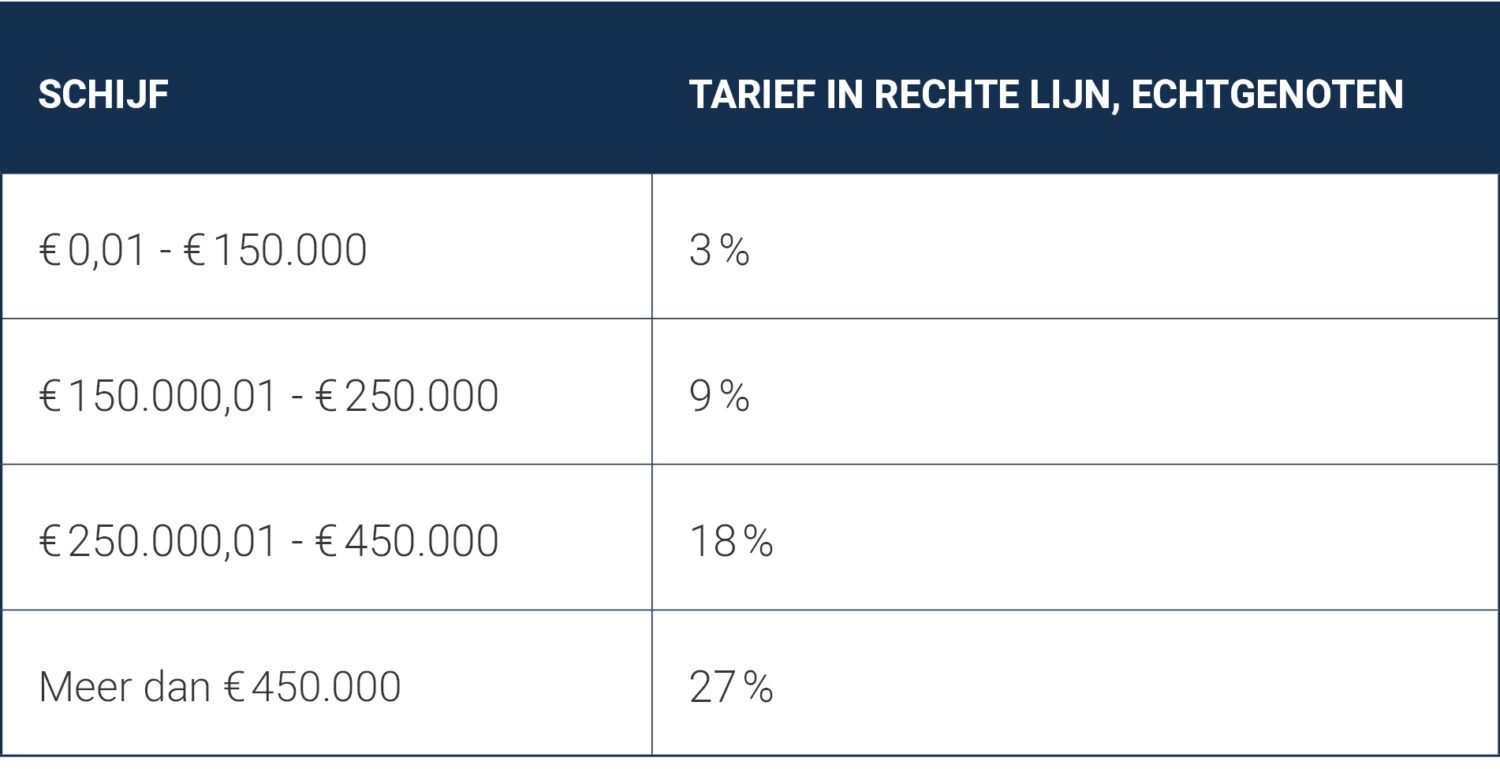

Erfbelasting: tarieven en familieband

De hoogte van de erfbelastingen die erfgenamen betalen, hangt af van de omvang van de nalatenschap (progressieve tarieven) en de familieband (hoe verder de verwantschap, hoe hoger de tarieven). In het Vlaamse Gewest betalen kinderen momenteel 3 procent op de eerste schijf tot 50.000 euro, 9 procent op de schijf tussen 50.000 en 250.000 euro, en 27 procent op bedragen boven de 250.000 euro.

Voorkomen van hoge erfbelastingen: de rol van schenkingen

Om deze hoge erfbelastingen te vermijden, kan men ervoor kiezen om via schenking zijn vermogen over te dragen, aangezien de tarieven voor schenkbelasting doorgaans lager zijn dan voor erfbelasting. Maar hoe zit het met het schenken van vastgoed?

Vastgoed schenken

De schenking van Belgisch onroerend goed wordt in principe belast tegen progressieve tarieven.

Wanneer men vastgoed in één keer aan de kinderen schenkt, moeten zij alsnog een aanzienlijk bedrag aan schenkbelasting betalen. Om dit te optimaliseren, kan het vastgoed in delen worden geschonken, ook wel bekend als een “salami-schenking.” Hierbij laat men minstens drie jaar tussen elke schenking aan dezelfde persoon. Zo wordt de schenkbelasting telkens vanaf het laagste tarief berekend, wat de kans verkleint dat men in hogere belastingschijven terechtkomt.

Wanneer er minder dan drie jaar tussen schenkingen zit, worden de waarden van de schenkingen samengevoegd, waardoor de fiscus een hogere belastingschijf kan toepassen. Dit wordt het progressievoorbehoud genoemd. Hetzelfde geldt wanneer de schenker overlijdt binnen drie jaar na de laatste schenking. In dat geval wordt de waarde van de schenking voor de berekening van de erfbelasting dan fictief bij de waarde van het resterend onroerend goed opgeteld, wat kan leiden tot een hogere erfbelasting.

Recent werd in het Vlaamse regeerakkoord 2024-2029 bevestigd dat de verdachte periode voor niet-geregistreerde schenkingen vanaf 1 januari 2025 wordt verlengd van drie naar vijf jaar. Deze verlenging geldt ook voor onroerende schenkingen in schijven. Wie dus vastgoed wil schenken, wacht best niet tot het laatste moment.

Aanstaande hervorming van de erfbelasting

Daarnaast plant de Vlaamse regering een hervorming van de erfbelasting. Er wordt gedacht aan een algemene verlaging van de tarieven voor alle erfgenamen. Zo zouden kinderen op de eerste schijf van 50.000 euro aan roerende of onroerende goederen geen erfbelasting meer moeten betalen. Ook de andere tarieven en schijven worden mogelijk herzien, maar hierover zal pas in 2025 een besluit worden genomen.

In de toekomst zou het verschil tussen vastgoed schenken of laten vererven hierdoor mogelijk kleiner worden, waardoor schenken minder voordelig kan zijn. Te meer omdat bij elke schenking van (delen van) vastgoed notariskosten moeten betaald worden, wat de totale kostprijs verhoogt.

Alternatieven voor vastgoedoverdracht

1. Verkoop van vastgoed

Een optie is om het vastgoed eerst te verkopen en vervolgens (een deel van) de opbrengst via een hand- of bankgift fiscaal gunstig aan de kinderen te schenken. Dit geldt als een roerende schenking, waarvoor een vlak tarief van 3 procent geldt.

Met de opbrengst kan men ook een nieuw onroerend goed aankopen via een gesplitste aankoop. Hierbij koopt men enkel het vruchtgebruik van het onroerend goed, terwijl de kinderen de blote eigendom verwerven. Als deze aankoop correct wordt uitgevoerd, hoeven de kinderen geen schenk- of erfbelasting te betalen.

2. Inbreng van vastgoed in een vennootschap

Een andere optie is om het vastgoed in te brengen in een vennootschap en vervolgens de aandelen van deze vennootschap te schenken. Dit maakt het vastgoed ‘roerend’, waardoor de schenkbelasting aanzienlijk lager uitvalt.

Het is hierbij wel van belang dat er voldoende niet-fiscale motieven kunnen worden aangetoond, om fiscaal misbruik te voorkomen. Ook moet rekening worden gehouden met de nadelen, zoals de belasting op huurinkomsten en op meerwaarde bij verkoop van het vastgoed door de vennootschap.

Conclusie

Bij het overdragen van vastgoed aan de volgende generatie is het belangrijk om een weloverwogen keuze te maken. Naast het besparen van erf- en schenkbelastingen spelen vaak ook andere factoren mee, zoals het behoud van controle over het vermogen of het waarborgen van een bepaalde levensstandaard. Elke vermogens- en successieplanning is maatwerk. Bij Reyns Advocaten zoeken we samen met u naar oplossingen die zowel juridisch als fiscaal optimaal zijn. Aarzel niet om contact op te nemen met onze experten.